Tăng trưởng doanh số mua sắm chủ yếu từ hàng tiêu dùng thiết yếu, được kỳ vọng sẽ tốt hơn nữa khi thu nhập hộ gia đình được cải thiện trong năm 2024. Ảnh: DNCC.

Những tín hiệu tích cực mới

Những tín hiệu lạc quan mới cho câu chuyện tiêu dùng nội địa lại bắt đầu từ xuất khẩu, lĩnh vực ghi nhận tăng trưởng âm lần đầu tiên trong năm 2023, kể từ cuộc khủng hoảng tài chính toàn cầu.

Theo giới phân tích, xuất khẩu giảm mạnh trong năm ngoái không chỉ ảnh hưởng đến tăng trưởng GDP, mà còn tác động mạnh đến tiêu dùng khi số lượng việc làm giảm, thu nhập giảm (gần 10% lực lượng lao động đang làm việc cho các công ty FDI, vốn chiếm 25% GDP, với mức lương tương đối cao).

Dù vậy, theo các chuyên gia, xuất khẩu đã phục hồi từ quí 4-2023 và các số liệu trong tháng đầu năm 2024 cho thấy sự lạc quan đang dần trở nên rõ rệt hơn.

Ông Michael Kokalari, Giám đốc phòng Phân tích kinh tế vĩ mô và Nghiên cứu thị trường, Công ty quản lý quỹ kỳ vọng, số lượng đơn đặt hàng xuất khẩu của Việt Nam sẽ tiếp tục tăng trong các tháng tới nhờ sự cầu mạnh mẽ từ Mỹ. Điều này thể hiện qua con số niềm tin của người tiêu dùng của nền kinh tế lớn nhất thế giới đạt mức cao nhất, kể từ sự bùng nổ sau khi mở cửa hậu Covid-19.

“Niềm tin của người tiêu dùng và nhu cầu tiêu dùng nội địa, những điểm yếu trong năm 2023 do sự cắt giảm nhân công và các vấn đề của ngành bất động sản, sẽ hồi phục”, ông Michael Kokalari đánh giá.

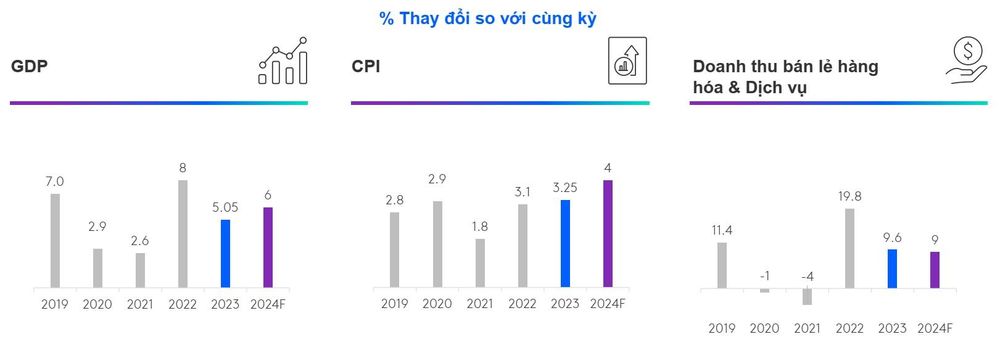

Doanh số bán lẻ kỳ vọng tăng trở lại nhưng chưa có sự đột phá mạnh mẽ. Nguồn: Kantar, GSO.

Một vấn đề khác là thu nhập của hộ gia đình khi lãi vay đang nằm trong xu hướng giảm. Không chỉ giảm áp lực trả nợ, các tổ chức tín dụng cũng “mạnh dạn” cho vay tiêu dùng trở lại cũng được kỳ vọng sẽ kích cầu tiêu dùng.

Theo , trong khi những căng thẳng tài chính có khả năng còn duy trì và sẽ cần được theo dõi trong giai đoạn ngắn hạn. Tuy nhiên, có một số dấu hiệu cho thấy giai đoạn xấu nhất đã trôi qua.

Trong đó, điểm tích cực là chính phủ đã triển khai một loạt các biện pháp hỗ trợ cho cả doanh nghiệp và hộ gia đình trong năm 2023. Chẳng hạn như gia hạn thời gian giảm thuế, cắt giảm lãi suất và gia hạn thời gian trả nợ cho nhiều người lẫn doanh nghiệp tư nhân.

“Tâm lý còn thận trọng nhưng đang cải thiện đối với lĩnh vực bất động sản sẽ thúc đẩy tâm lý người tiêu dùng nói chung. Trong khi đó, triển vọng tốt lên của thị trường lao động sẽ hỗ trợ tăng trưởng lương, từ đó cải thiện khả năng trả nợ của hộ gia đình”, báo cáo về người tiêu dùng Việt Nam năm 2023 của HSBC có đoạn.

Nhưng khó phục hồi nhanh

Được đánh giá là sẽ có sự cải thiện đáng kể nhưng giới quan sát cũng cho rằng thị trường tiêu dùng khó có thể hồi phục nhanh, thay vào đó là cải thiện một cách chậm rãi .

Theo ông Koklari của VinaCapital, chi tiêu cho tiêu dùng sẽ khó tăng trưởng mạnh trong quí 1, thay vào đó nhu cầu tiêu dùng nội địa sẽ mạnh hơn trong giai đoạn sau của năm 2024.

Trong khi đó, tập đoàn sản xuất – bán lẻ hàng tiêu dùng đánh giá thị trường tiêu dùng sẽ tăng trưởng nhẹ trong nửa đầu năm 2024 và phục hồi nhanh chóng trong nửa năm còn lại.

“Trong bối cảnh triển vọng kinh tế toàn cầu không mấy sáng sủa có thể ảnh hưởng đến lộ trình phục hồi của Việt Nam, Masan sẽ lập kế hoạch cho cả kịch bản thị trường phục hồi chậm và kịch bản tăng trưởng nhanh trong năm 2024”, thông cáo của tập đoàn này có đoạn.

Có nhiều yếu tố vĩ mô ảnh hưởng đến khả năng hồi phục của tiêu dùng, đặc biệt là với xuất khẩu.

Một nguyên nhân là sự hồi phục không đồng đều ở các lĩnh vực sử dụng nhiều lao động. Chẳng hạn như thủy sản, gỗ, dệt may dự kiến sẽ lấy lại đà tăng trưởng với tốc độ chậm hơn so với các ngành khác (điện tử và du lịch), theo đánh giá của nhóm phân tích Công ty chứng khoán SSI.

SSI dẫn lại báo cáo của ệp hội Chế biến và Xuất khẩu Thủy sản Việt Nam (VASEP), kỳ vọng xuất khẩu cá tra năm 2024 tăng nhẹ 6%, trong đó phần lớn sự phục hồi diễn ra trong nửa cuối năm 2024. Trong khi đó, kim ngạch tháng 1 tăng 97% so với cùng kỳ, đạt 165 triệu đô la Mỹ.

Đánh giá tương tự, HSBC cho rằng sự phục hồi ở mỗi ngành nghề là khác nhau. Theo đó, lĩnh vực điện tử gần đây có dấu hiệu tích cực, cho thấy “giai đoạn đen tối nhất” của lĩnh vực thương mại đã trôi qua. Tuy nhiên, những ngành vốn cung cấp nguồn việc làm lớn như dệt may và da giày lại chưa hoàn toàn thoát khỏi giai đoạn khó khăn.

“Châu Á vẫn còn trong giai đoạn sơ khởi của quá trình phục hồi thương mại, chúng ta cần thêm bằng chứng để thấy được một sự phục hồi ổn định bền vững nhờ sự hỗ trợ mạnh mẽ từ các nền kinh tế lớn trên thế giới. Còn Việt Nam đang hồi hộp mong chờ sự phục hồi mang tính chu kỳ trong thương mại toàn cầu, vốn là niềm hy vọng chính cho thị trường việc làm”, báo cáo tiêu dùng của HSBC nhận định.

Một yếu tố khác ảnh hưởng đến sự hồi phục của sức cầu là câu chuyện lạm phát. Bên cạnh yếu tố tăng giá chi phí bên ngoài, câu chuyện lạm phát trong nước cũng cần phải theo dõi khi cả học phí, viện phí, giá điện, lương cơ bản đều tăng lên.

“Sự phục hồi trong tiêu dùng không thiết yếu có thể sẽ khá chậm, bất chấp môi trường lãi suất thấp và triển vọng xuất khẩu tốt hơn vào năm 2024”, báo cáo đánh giá những rủi ro trong triển vọng phục hồi sức cầu của nền kinh tế của SSI.

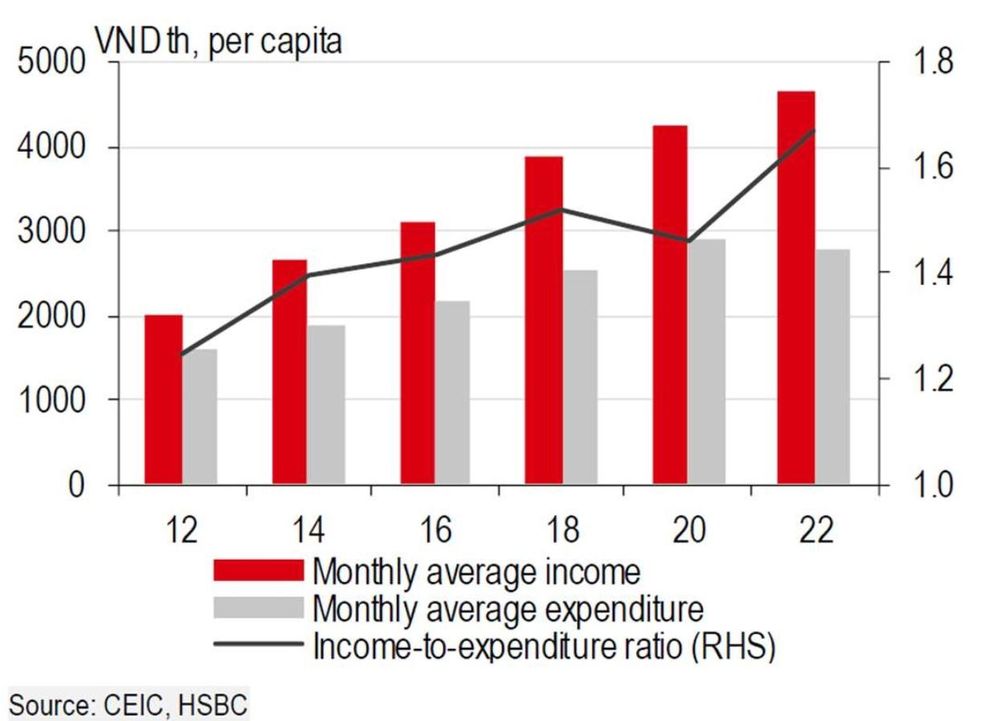

Tài sản gia tăng góp phần làm tăng nhu cầu trong nước trong nhiều năm qua. Đồ thị mô tả diễn biến thu nhập và chi tiêu bình quân hàng tháng đầu người. Tỷ lệ thu nhập trên chi tiêu vẫn tiếp tục tăng lên. Nguồn: HSBC.

Câu chuyện thu nhập khả dụng của hộ gia đình cũng là một vấn đề lớn trong bối cảnh lãi suất cho vay tiếp tục duy trì ở mức cao. Ước tính của HSBC (qua báo cáo tài chính bốn ngân hàng lớn) cho thấy trong giai đoạn 2013-2022, tỷ lệ nợ của hộ gia đình tăng mạnh từ mức 28% GDP lên 50% GDP.

“Đòn bẩy tiêu dùng gia tăng không bền vững có thể tạo ra những rủi ro đáng kể cho ngành ngân hàng Việt Nam, cũng như ảnh hưởng đến chi tiêu tiêu dùng trong tương lai do phải cắt thêm thu nhập để trả nợ”, báo cáo của HSBC đánh giá.

Dũng Nguyễn